4月4日,国务院办公厅印发降低社会保险费率综合方案(以下简称方案),对降低社会保险费率提出了多项举措。

降低社会保险费率综合方案

一、降低养老保险单位缴费比例

自2019年5月1日起,降低城镇职工基本养老保险(包括企业和机关事业单位基本养老保险,以下简称养老保险)单位缴费比例。各省、自治区、直辖市及新疆生产建设兵团(以下统称省)养老保险单位缴费比例高于16%的,可降至16%;目前低于16%的,要研究提出过渡办法。各省具体调整或过渡方案于2019年4月15日前报人力资源社会保障部、财政部备案。

二、继续阶段性降低失业保险、工伤保险费率

自2019年5月1日起,实施失业保险总费率1%的省,延长阶段性降低失业保险费率的期限至2020年4月30日。自2019年5月1日起,延长阶段性降低工伤保险费率的期限至2020年4月30日,工伤保险基金累计结余可支付月数在18至23个月的统筹地区可以现行费率为基础下调20%,累计结余可支付月数在24个月以上的统筹地区可以现行费率为基础下调50%。

三、调整社保缴费基数政策

调整就业人员平均工资计算口径。各省应以本省城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算的全口径城镇单位就业人员平均工资,核定社保个人缴费基数上下限,合理降低部分参保人员和企业的社保缴费基数。调整就业人员平均工资计算口径后,各省要制定基本养老金计发办法的过渡措施,确保退休人员待遇水平平稳衔接。

完善个体工商户和灵活就业人员缴费基数政策。个体工商户和灵活就业人员参加企业职工基本养老保险,可以在本省全口径城镇单位就业人员平均工资的60%至300%之间选择适当的缴费基数。

四、加快推进养老保险省级统筹

各省要结合降低养老保险单位缴费比例、调整社保缴费基数政策等措施,加快推进企业职工基本养老保险省级统筹,逐步统一养老保险参保缴费、单位及个人缴费基数核定办法等政策,2020年底前实现企业职工基本养老保险基金省级统收统支。

五、提高养老保险基金中央调剂比例

加大企业职工基本养老保险基金中央调剂力度,2019年基金中央调剂比例提高至3.5%,进一步均衡各省之间养老保险基金负担,确保企业离退休人员基本养老金按时足额发放。

六、稳步推进社保费征收体制改革

企业职工基本养老保险和企业职工其他险种缴费,原则上暂按现行征收体制继续征收,稳定缴费方式,“成熟一省、移交一省”;机关事业单位社保费和城乡居民社保费征管职责如期划转。人力资源社会保障、税务、财政、医保部门要抓紧推进信息共享平台建设等各项工作,切实加强信息共享,确保征收工作有序衔接。妥善处理好企业历史欠费问题,在征收体制改革过程中不得自行对企业历史欠费进行集中清缴,不得采取任何增加小微企业实际缴费负担的做法,避免造成企业生产经营困难。同时,合理调整2019年社保基金收入预算。

社保入税后,这5种筹划社保行不通了

目前不缴、少缴社保已经成为好多企业特别是私营企业的“潜规则”,因此今年社保入税,对于一直合规据实申报社保的企业并没有大的影响,但是对于一些不规范的私企来讲,确实可能不是一个“好消息”!

资深的HR和财务都知道,企业职工缴费基数申报,是按照职工上年度本人月平均工资据实申报。新手们请注意,“本人月平均工资”的统计,是本人上年度也就是2018年度,月应发工资的平均数。应发工资,不是工资组成中的某一部分工资,是按照工资总额(国家统计局1号令)计算的。

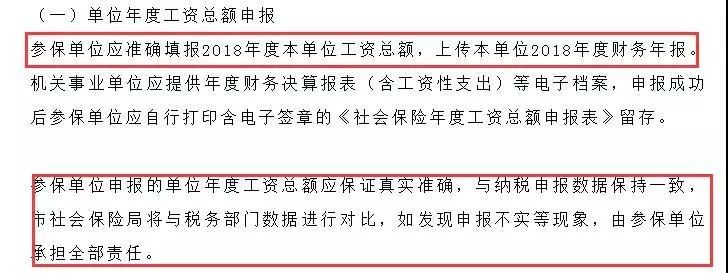

郑州已明确:社保参保工资总额与纳税申报数据保持一致,市社保局将与税务部门数据进行比对,如发现申报不实现象,由参保单位承担全部责任。

好多财务人员想方设法来对社保进行“纳税筹划”,在此郑重地提醒各位财务小伙伴:以下5种筹划社保的方式不可取!

不可取方式一

公司发放员工的工资为8000元。通过公司账面发放3000元,另外的5000元通过一些收入不入账的私人账户资金来支付。

提醒:对于收入不入账的频繁交易的私人账户早已经纳入了大数据监控。

不可取方式二

公司发放员工的工资为8000元。通过公司账面发放3000元,另外的5000元通过让职工到处找费用票、甚至明示或者帮着员工统一买票来顶抵工资,从而少缴个税与社保。

提醒:对于虚开虚抵发票、费用变动异常的情况早已经纳入了税局的电子眼。

不可取方式三

公司发放员工的工资为8000元。通过公司账面发放工资薪金3000元,另外的5000元通过员工去税局虚开劳务费发票顶抵工资,从而少缴个税与社保。

提醒:对于同一个公司的同一员工,劳动关系和劳务关系不能并存。

不可取方式四

公司发放员工的工资为8000元。通过公司账面发放工资薪金3000元,另外5000元属于不交社保的职工生活困难补助。

提醒:免征个税与社保的职工生活困难补助是任职单位向员工支付的临时性生活困难补助。即由于某些特定事件或原因而给纳税人本人或其家庭的正常生活造成一定困难,任职单位给该员工的临时性生活困难补助。只有符合规定的临时性生活困难补助才可以在计算社会保险费缴费基数时应予剔除。

不可取方式五

公司发放员工的工资为8000元,直接按劳务费发放。

提醒:只要临时工与企业存在实际雇佣关系签订了劳动合同,同时参加单位的考勤、服从单位的规章制度管理,那么临时工与正式员工一样,应享受同等待遇,都需要申报个税与社保。

综合自中国政府网、亿企赢

地址:山东省济南市经十路中润世纪财富中心1号楼10层

电话:0531-82380067